热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

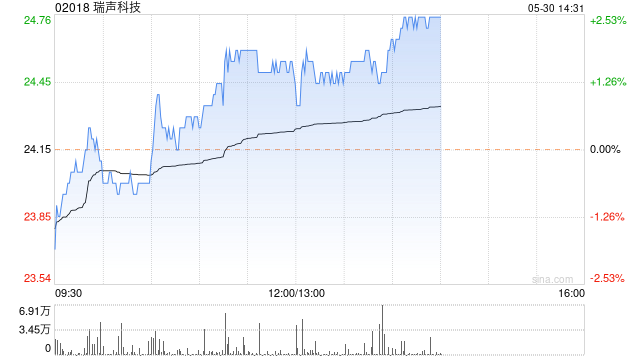

高盛发布接洽诠释称,守护瑞声科技(02018)“买入”评级,续列首选名单开云体育,想象价从47港元升至48港元。

高盛示意,看好客岁汽车声学处理决议的收入内生增长,居品组合改善激动将瑞声2025至2027年毛利率瞻望提高1.0、0.7及0.6个百分点,2026及2027年盈利瞻望则上调2%。

此外,该行亦看好瑞声科技盈利智商,预期其想象溢利率可从2024年的7%,冉冉擢升至2027年的10%,主要受手机镜头出货量增长和居品组合改善、车用声学商场彭胀和更多高端手机音响后果,以及RF机械居品结尾商场彭胀等,同期预期公司营运着力亦将擢升。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:史丽君 开云体育