本年,中资好意思元债的刊行络续回暖,刊行领域已超客岁全年。同期,受益于好意思债收益率全体下行,中资好意思元债仍有可不雅收益。

据Wind数据统计,2025年于今中资好意思元债已刊行711只,领域整个945.22亿好意思元,只数与领域分裂逾越了客岁全年的703只和935.91亿好意思元。另外,净融资缺口大幅收窄,由客岁全年-476.89亿好意思元收窄至-185.20亿好意思元。

2021年,中资好意思元债年度刊行超2500亿好意思元。受到好意思债收益率高企、地产企业风险、城投转型等身分影响,中资好意思元债的刊行在2022年、2023年大幅缩水。

华泰证券固收策划团队的研报指出,受中好意思利差倒挂+境内债市利率下行+境内信贷成本下降,2022-2023年好意思元债融资对中资企业的诱惑力彰着下降,境内债和点心债对好意思元债组成部分替代。2024年起,跟着好意思联储干预降息周期,以及房企鼓动化债,中资好意思元债刊行初始低位回升。

当今,金融与城投企业依然中资好意思元债的主要刊行东谈主。从本年已刊行的好意思元债来看,健合(H&H)国外控股有限公司刊行的3.5年期好意思元单子“H&H国外控股 9.125% N20280724”票息有9.125%,昆明产业竖立投资有限遭殃公司刊行的1.5年期好意思元单子“昆明产投 8.5% N20260820”票息可达8.5%。

图:本年刊行的高息中资好意思元债

(贵府着手:Wind数据,财联社整理)

华泰证券固收策划团队指出,尽管刊行领域回暖,但中资好意思元债行业结构仍有待改善。前三季度的好意思元债刊行额中,金融债、城投债占比较高,均在31-32%,其次为地产债(绝大巨额为重组债券),产业债新增领域偏小。

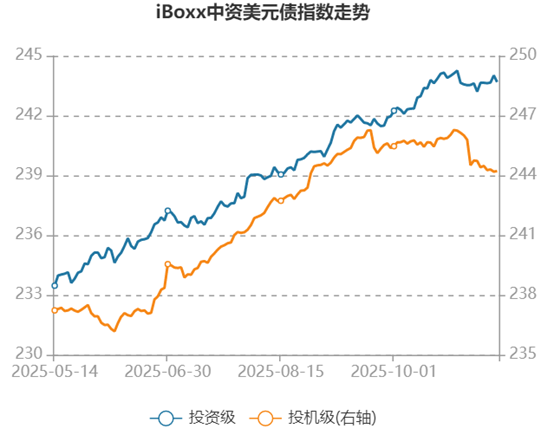

二级市集方面,本年投资级中资好意思元债络续走强。年头于今,iBoxx中资好意思元债投资级指数飞腾了6.47%(客岁约6%)。高收益级指数年头于今飞腾了7.94%(客岁约17%),近期有所变嫌。10月以来,高收益级指数下落了0.81%。

图:iBoxx中资好意思元债指数走势

(贵府着手:Wind数据,财联社整理)

另据中诚信亚太的统计,欺压上周五,中资好意思元债年头于今的讲述率为6.72%,其中投资级债券讲述率为8.49%,高收益债券讲述率为8.03%。

兴证固收策划团队指出,中资好意思元债,尤其是投资级中资好意思元债发扬受好意思债波动影响较大。受到第一轮降息落地和后续降息预期的影响,9月以来好意思债辱骂端收益率全体下行,但本轮好意思联储降息预期消化已较为弥漫,后续下行的空间有限。

10年好意思债收益率在10月下旬一度下破4.0%,创年内低点,近期回升至4.1%操纵。

华泰证券固收策划团队预测,受限于好意思债高位、背信风险待出清以及化债严控城投高息融资,中资好意思元债刊行量较历史繁盛阶段存在较大差距,短期中资好意思元债供给较难大幅放量,但弹性或有所增多。2026年为中资好意思元债到期岑岭,全年到期额预测971亿好意思元,企业再融资需求或推升中资好意思元债刊行量。

接头到板块的供需力量较为故意,兴证固收策划团队提倡,缩小对中资好意思元债成本利得的预期,侧重对票息价值的把捏。前期中资好意思元债收益率下行带来了境表里利差的相对压缩,但比拟境内信用债开云体育,中资好意思元债仍具有较高的票息。